جدول نرخ بیمه شخص ثالث 1402 | جزئیات قانون بیمه شخص ثالث 1402

دیه نفس هرساله توسط رئیس قوه قضاییه اعلام میگردد و این نرخ هرساله افزایش مییابد. نکته مهمی که در ارتباط با نرخ دیه وجود دارد این است که این موضوع بر روی مسائل بسیاری تأثیر خواهد داشت. یکی از این مسائل، نرخ حق بیمه شخص ثالث است؛ طبیعتاً در صورتیکه نرخ دیه افزایش یابد به نسبت همان افزایش، نرخ بیمه شخص ثالث نیز افزایش خواهد یافت و این نرخ توسط رئیس شورای عالی بیمه اعلام میگردد. بیمه شخص ثالث یکی از انواع بیمه است که در آن بیمهگر وظیفه دارد خسارت وارده به اشخاص ثالث توسط وسیله نقلیه بیمهشده را بپردازد. در این نوشتار قصد داریم جدول نرخ بیمه شخص ثالث 1402 که به نسبت سال پیش افزایش داشته است را بررسی کرده و به بیان جزئیات قانون بیمه شخص ثالث 1402 بپردازیم.

با توجه به اهمیت بسیار قرارداد بیمه در زندگی ما این موضوع بسیار حائز اهمیت است که از قوانین مرتبط با بیمه آگاه باشید. در همین راستا پیشنهاد میشود این مطلب را تا انتها مطالعه کنید و در صورتیکه پس از مطالعه همچنان نیاز به کسب اطلاعات بیشتر در این زمینه داشتید، شما میتوانید با همکاران ما در تیم حقوقی لامینگو در ارتباط باشید.

قرارداد بیمه چگونه قراردادی است؟

بعضی از قراردادها در حقوق ما قراردادهایی هستند که از گذشته وجود داشته و ریشه این قراردادها در فقه و شرع نیز آمده است؛ برخی از این عقود عبارت هستند از قراردادهایی مانند بیع و اجاره. اما از سوی دیگر قراردادهایی هستند که به دلیل مدرن شدن جوامع و گسترش نیازهای افراد به برخی از قراردادها شکل گرفتهاند. یکی از انواع این قراردادها، عقد بیمه است. قرارداد بیمه میان بیمهگر و بیمهگذار منعقد میشود و بهموجب این قرارداد، یکی از طرفین موظف میشود خسارتهای وارده به طرف دیگر را در ارتباط با موضوعات معین جبران نماید و از سوی دیگر، طرف دیگر این قرارداد وظیفه دارد مبلغی را به عنوان حق بیمه در فواصل مشخص به طرف دیگر بپردازد. در قانون مدنی به صورت مستقیم از قرارداد بیمه اسمی برده نشده و در نتیجه این قرارداد از جمله عقود معین قانون مدنی نمیباشد.

با توجه به این توضیح، متوجه این موضوع خواهیم شد که قرارداد بیمه یکی از قراردادهای مشمول ماده 10 قانون مدنی است. مطابق با این ماده قانونی، اشخاص میتوانند قراردادهای خصوصی را میان خود منعقد نمایند مشروط بر اینکه از اصول کلی حقوقی و قوانین آمره و شرع تبعیت نمایند. علاوه بر این، قرارداد بیمه از قانون خاص بیمه تبعیت میکند و در قانون بیمه، مقررات مربوط به انعقاد این قرارداد مقرر شده است. مطابق با ماده یک قانون بیمه «عقد بیمه، قراردادی است که در آن یک طرف متعهد میشود در ازای دریافت مبلغی از طرف دیگر، در صورت بروز حادثه، خسارت را به او پرداخت کند یا مبلغ مشخصی را بپردازد. در این قرارداد متعهد را بیمهگر و طرف دوم را بیمهگذار نامگذاری کردهاند، همچنین وجهی که بیمهگذار میپردازد حق بیمه و آنچه بیمه میشود، موضوع بیمه نام دارد».

ما را در اینستاگرام دنبال کنید

بیمه شخص ثالث چیست؟

بیمه انواع مختلفی مانند بیمه شخص ثالث، بیمه بدنه، بیمه آتشسوزی، بیمه عمر و غیره دارد. وجه تمایز انواع بیمه با هم، موضوع قرارداد بیمه است. در بیمه شخص ثالث که موضوع این نوشتار از بلاگ لامینگو است و در آن قصد داریم به جدول نرخ بیمه شخص ثالث 1402 بپردازیم، یک طرف قرارداد که بیمهگر نام دارد، متعهد میشود که خسارتی که از طریق اتومبیل بیمهشده به اشخاص ثالث وارد میشود را در ازای حق بیمهای که بیمهگذار میپردازد، جبران نماید. بیمه شخص ثالث در حال حاضر از مقررات بیمه اجباری تبعیت میکند و نرخ این نوع از بیمه هرساله تغییر خواهد کرد.

بر اساس ماده 4 آییننامه اجرایی قانون بیمه اجباری «در صورتیکه وسیله نقلیه مسبب حادثه، دارای بیمهنامه موضوع این قانون باشد، جبران خسارتهای وارد شده در حدود مقررات این قانون بر عهده بیمهگر است. در صورت نیاز به طرح دعوی در خصوص مطالبه خسارت، زیاندیده یا قائممقام وی دعوی را علیه بیمهگر و مسبب حادثه طرح میکند. این حکم، نافی مسئولیتهای کیفری راننده مسبب حادثه نیست». علاوه بر این، در بند ب این ماده مقرر شده است که «در صورتیکه وسیله نقلیه، فاقد بیمهنامه موضوع این قانون یا مشمول یکی از موارد مندرج در ماده 21 این قانون باشد، خسارتهای بدنی وارده توسط صندوق با رعایت ماده 25 این قانون جبران میشود. در صورت نیاز به طرح دعوی در این خصوص، زیاندیده یا قائممقام وی دعوی را علیه راننده مسبب حادثه و صندوق طرح میکند».

ارکان قرارداد بیمه شخص ثالث چیست؟

هر قراردادی که منعقد میشود، سه رکن دارد که این سه رکن عبارت هستند از طرفین قرارداد و موضوع قرارداد. قرارداد بیمه نیز از این موضوع مستثنی نبوده و ارکان قرارداد بیمه به شرح زیر میباشد:

1. بیمهگر

بیمهگر آن طرفی از قرارداد است که موظف است در ازای دریافت حق بیمه از طرف دیگر قرارداد، خسارت وارده که موضوع قرارداد بیمه است را جبران نماید. بیمهگرها همان شرکتهای بیمهای هستند که اقدام به عقد قرارداد بیمه با اشخاص مینمایند؛ مانند بیمه دی، بیمه ملت، بیمه آتیه و غیره.

2. بیمهگذار

بیمهگذار در قرارداد بیمه شخصی است که با پرداخت حق بیمه، خدمات بیمهای را که بیمهگر ارائه مینماید دریافت میکند. بیمهگذارها همان اشخاصی هستند که اقدام به بیمه نمودن مال یا جان خود میکنند. برای مثال در بیمه شخص ثالث، بیمهگذار شخصی است که اقدام به بیمه نمودن خودروی خود کرده است. بیمهگذارها باید حق بیمه را بر اساس جدول نرخ بیمه که هر ساله اعلام میگردد پرداخت نمایند. برای مثال در سال 1402، اشخاص ملزم به پرداخت حق بیمه شخص ثالث مطابق با بیمه شخص ثالث 1402 میباشند.

3. موضوع بیمه

موضوع قرارداد بیمه، همان مال یا منفعتی است که اشخاص اقدام به بیمه نمودن آن مینمایند و شرکت بیمه نیز در ازای دریافت حق بیمه از بیمهگذار، موظف به جبران خسارت وارده به این مال یا منفعت خواهد بود. همانطور که بیان شد، در بیمه شخص ثالث، موضوع قرارداد بیمه خودرو میباشد.

این مطلب را نیز بخوانید: راهنمای دریافت خسارت ناشی از افت قیمت خودرو در تصادف

نرخ بیمه شخص ثالث 1402 چگونه تعیین میشود؟

در قسمتهای قبل توضیح دادیم که بیمه شخص ثالث چیست و همچنین به توضیح قرارداد بیمه و طرفین این قرارداد پرداختیم. در اینجای مطلب اما باید توضیحاتی درباره این موضوع ارائه کنیم که نرخ بیمه شخص ثالث اصلاً چگونه تعیین میشود. در این زمینه ابتدا باید این موضوع را بدانید که شورای عالی بیمه هرساله اقدام به تعیین نرخ بیمه شخص ثالث و سایر انواع بیمه مینماید. نرخ بیمه شخص ثالث 1402 نیز از همین طریق تعیین میشود. اما به صورت کلی، موارد مختلفی در این زمینه تأثیرگذار است که در ادامه به توضیح این موارد خواهیم پرداخت.

دیه

در ارتباط با اینکه مهمترین موارد تأثیرگذار در تعیین نرخ بیمه شخص ثالث چیست، میتوان گفت که اصلیترین مورد، نرخ دیه است. نرخ دیه که هر ساله توسط رئیس قوه قضاییه اعلام میشود، به صورت مستقیم بر روی نرخ بیمه تأثیرگذار خواهد بود. مطابق با ماده 8 قانون بیمه اجباری خسارت وارده شده به شخص ثالث «حداقل مبلغ بیمه موضوع این قانون، در بخش خسارت بدنی، معادل حداقل ریالی دیه یک مرد مسلمان در ماه های حرام میباشد».

بر اساس این ماده قانونی متوجه این موضوع خواهیم شد که حداقل نرخ دیه اعلامی از سوی رئیس قوه قضاییه، تأثیر مستقیم بر نرخ بیمه اعلامی از سوی شرکتهای بیمه خواهد داشت و به همین دلیل، دیه مهمترین عامل تأثیرگذار در تعیین نرخ بیمه شخص ثالث میباشد. در همین راستا پس از اینکه رئیس قوه قضاییه نرخ دیه را اعلام نمود، شورای عالی بیمه با توجه به دیه، نرخ بیمه شخص ثالث را تعیین خواهد کرد.

سایر عوامل تأثیرگذار

علاوه بر دیه که مهمترین عامل تأثیرگذار در تعیین نرخ بیمه شخص ثالث 1402 است، عوامل دیگری نیز مهم هستند. برخی از این عوامل عبارتند از آمار تصادفات جادهای در سال، هزینه وارده به شرکتهای بیمه مانند هزینه استخدام پرسنل، میزان خسارات وارده به اتومبیلها و غیره. علاوه بر این موارد، تورم نیز عامل مهمی در زمینه تعیین نرخ بیمه شخص ثالث 1402 است. از آنجایی که نرخ تورم در ایران هر ساله افزایش دارد، در نتیجه این موضوع بر عواملی مانند تعیین نرخ انواع بیمه نیز تأثیر مستقیم دارد. با توجه به همه این موارد و افزایش نرخ بیمه، اما باز هم به جرئت میتوان گفت که هزینه نرخ بیمه، یکی از ضروریترین هزینههایی است که هر شخص باید در طی زندگی خود آن را پرداخت نماید.

نرخ بیمه شخص ثالث 1402

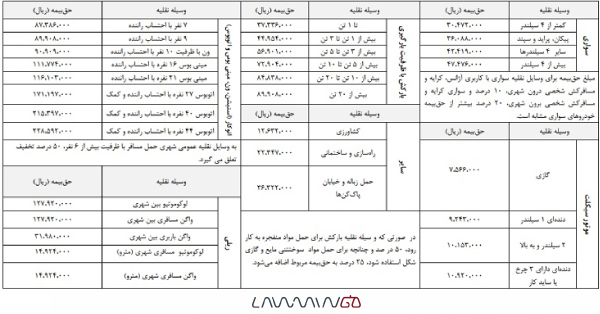

در بخش پیش توضیحات لازم درباره چگونگی تعیین نرخ دیه در سال 1402 را بیان کردیم. و اما در این بخش قصد داریم به توضیح جزئیات نرخ بیمه شخص ثالث بپردازیم و توجه داشته باشید که این بخش از مطلب، مهمترین بخش این نوشتار است و اطلاعات مورد نظر شما در این زمینه را ارائه خواهد نمود. به طور کلی باید بدانید که نرخ بیمه شخص ثالث در سال 1402 و پس از افزایش این نرخ در سال جاری بر اساس دیه و سایر عوامل، برای وسایل نقلیه از مبلغ 19.375.000 ریال تا 27.760.000 ریال تعیین شده است. در ادامه مطلب به جزئیات این نرخ بیمه خواهیم پرداخت.

نرخ بیمه شخص ثالث سواری

کمتر از 4 سیلندر: 23,440,000

پیکان، پراید و سمند: 27,760,000

سایر 4 سیلندرها: 32,630,000

بیش از 4 سیلندر: 36,520,000

نکتهای که در زمینه نرخ بیمه شخص ثالث وسیله نقلیه سواری باید به آن توجه داشته باشید این است که نرخ حق بیمه برای وسایل نقلیه با کاربری آژانس و مسافرکشی درون شهری 10 درصد و نرخ حق بیمه برای وسایل نقلیه با کاربری آژانس و مسافرکشی برون شهری 20 درصد بیشتر از سایر وسایل نقلیه سواری است.

نرخ بیمه شخص ثالث 1402 بارکش

تا ظرفیت یک تن: 28,720,000

بیش از یک تا 3 تن: 34,580,000

بیش از 3 تن تا 5 تن: 43,770,000

بیش از 5 تن تا 10 تن: 56,080,000

بیش از 10 تن تا 20 تن: 65,260,000

بیش از 20 تن: 69,160,000

نرخ بیمه شخص ثالث 1402 اتوکار

7 نفر با احتساب راننده: 67,220,000

9 نفر با احتساب راننده: 69,160,000

ون با ظرفیت 10 نفر با احتساب راننده: 69,930,000

مینیبوس 16 نفره با احتساب راننده: 85,980,000

مینیبوس 21 نفره با احتساب راننده و کمک راننده: 89,310,000

اتوبوس 27 نفره با احتساب راننده و کمک: 165,690,000

اتوبوس 44 نفره با احتساب راننده و کمک: 175,840,000

در ارتباط با وسایل نقلیه اتوکار این نکته را توجه داشته باشید که به وسایل نقلیه عمومی شهری حمل مسافر با ظرفیت بیش از 6 نفر، 50 درصد تخفیف تعلق میگیرد.

نرخ بیمه شخص ثالث 1402 موتور سیکلت

موتور سیکلت گازی: 5,802,000

2 سیلند و به بالا: 7,810,000

دندهای دارای سه چرخ و صندلی کنار: 8,400,000

توجه داشته باشید که تمام مبالغ فوق، به ریال میباشد.

جمعبندی

یکی از انواع بیمه که مشمول قانون بیمه اجباری میباشد، بیمه شخص ثالث است. بیمه شخص ثالث نوعی از بیمه است که در آن شرکت بیمهگر در ازای دریافت مبلغ حق بیمه از بیمهگذار، خسارات وارده به اشخاص ثالث که این خسارات توسط وسایل نقلیه بیمهشده وارد شده است را جبران میکند. برای دریافت این بیمه، اشخاص باید اقدام به تنظیم قراردادی با شرکت بیمه نمایند و سپس اقدام به دریافت خدمات شرکت بیمه نمایند. با توجه به اینکه نرخ بیمه هر ساله دچار تغییر و افزایش میشود، در نتیجه لازم است تا اشخاصی که قصد دریافت این بیمه را دارند، از نرخ جدید بیمه شخص ثالث 1402 آگاه باشند. نرخ بیمه هر ساله توسط شورای عالی بیمه و با توجه به عواملی مانند دیه، نرخ تصادفات جادهای و هزینههای شرکتهای بیمهگر تعیین میشود.

در این نوشتار هزینه مربوط به حق بیمه شخص ثالث انواع وسیله نقلیه بیان شد. با این وجود، اگر همچنان قصد دارید اطلاعات بیشتری در این زمینه کسب نمایید، میتوانید با مراجعه به مشاوران حقوقی لامینگو مشاوره حقوقی مربوط به بیمه شخص ثالث را به صورت حضوری، تلفنی یا آنلاین دریافت نمایید.

اگر از مطالعه این مطلب رضایت داشته و تمایل به مطالعه سایر محتواهای حقوقی دارید، میتوانید وارد بلاگ حقوقی لامینگو شوید. همکاران ما هر روزه در بلاگ حقوقی لامینگو محتواهایی با موضوعات حقوقی، کیفری، قراردادها و حقوق کسبوکارها منتشر میکنند. اگر در ارتباط با مطلب فوق سؤالی دارید، شما میتوانید پرسش خود را در انتهای همین مقاله برای ما بنویسید تا همکاران ما به آن پاسخ دهند. در پایان، ضمن تشکر از وقت و توجه شما خواهشمندیم تا نظرات و انتقادات خود درباره این محتوا را با ما به اشتراک بگذارید و به ما در بهبود کیفیت مطالب کمک کنید.

.svg)

دیدگاه شما